為提高票據憑證的防偽性能,保證票據的流通和使用,央行規定2011年3月1日起,我國啟用新版銀行承兌匯票,即2010版銀行票據。

條件

銀行承兌匯票的出票人具備的條件

(1)在承兌銀行開立存款賬戶的法人以及其他組織;

(2)與承兌銀行具有真實的委托付款關系;

(3)能提供具有法律效力的購銷合同及其增值稅發票;

(4)有足夠的支付能力,良好的結算記錄和結算信譽。

(5)與銀行信貸關系良好,無貸款逾期記錄。

(6)能提供相應的擔保,或按要求存入一定比例的保證金。

(7)出票人有良好的信用保證。

銀行承兌匯票的簽發與兌付,大體包括如下步驟:

1、簽訂交易合同

交易雙方經過協商,簽定商品交易合同,并在合同中注明采用銀行承兌匯票進行結算。作為銷貨方,如果對方的商業信用不佳,或者對對方的信用狀況不甚了解或信心不足,使用銀行承兌匯票較為穩妥。因為銀行承兌匯票由銀行承兌,由銀行信用作為保證,因而能保證及時地收回貨款。

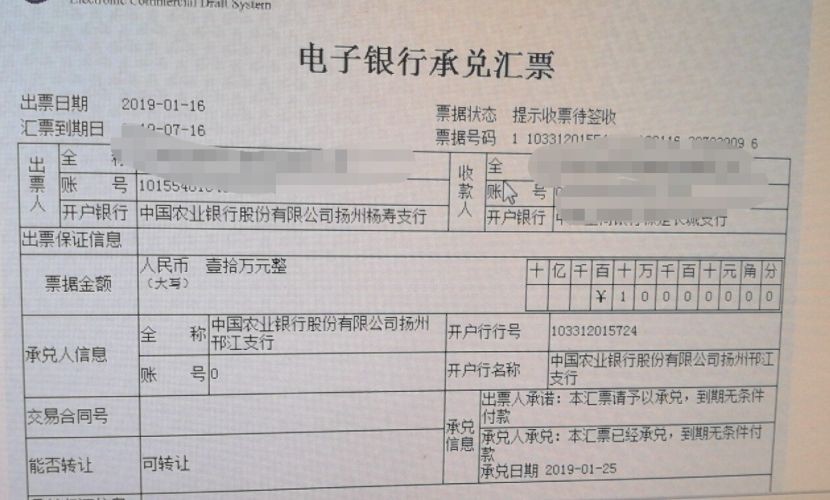

2、簽發匯票

付款方按照雙方簽訂的合同的規定,簽發銀行承兌匯票。銀行承兌匯票一式三聯,聯為卡片,由承兌銀行支付票款時作付出傳票;第二聯由收款人開戶行向承兌銀行收取票款時作聯行往來賬付出傳票;第三聯為存根聯,由簽發單位編制有關憑證。

備注:付款單位出納員在填制銀行承兌匯票時,應當逐項填寫銀行承兌匯票中簽發日期,收款人和承兌申請人(即付款單位)的單位全稱、賬號、開戶銀行,匯票金額大、小寫,匯票到期日等內容,并在銀行承兌匯票的聯、第二聯、第三聯的“匯票簽發人蓋章”處加蓋預留銀行印簽及負責人和經辦人印章。

3、匯票承兌

付款單位出納員在填制完銀行承兌匯票后,應將匯票的有關內容與交易合同進行核對,核對無誤后填制“銀行承兌協議”及銀行承兌匯票清單,并在“承兌申請人”處蓋單位公章。銀行承兌協議一般為一式三聯,銀行信貸部門一聯,銀行會計部門一聯,付款單位一聯,其內容主要是匯票的基本內容,匯票經銀行承兌后承兌申請人應遵守的基本條款等。待銀行審核完畢之后,在銀行承兌協議上加蓋銀行公章或合同章,在銀行承兌匯票上加蓋匯票專用章,并至少加蓋一個經辦人私章。

4、支付手續費

按照“銀行承兌協議”的規定,付款單位辦理承兌手續應向承兌銀行支付手續費,由開戶銀行從付款單位存款戶中扣收。按照現行規定,銀行承兌手續費按銀行承兌匯票的票面金額的萬分之五計收,每筆手續費不足10元的,按10元計收。

紙質銀行承兌匯票的承兌期限長不超過6個月,電子銀行承兌匯票的承兌期限長不超過1年。承兌申請人在銀行承兌匯票到期未付款的,按規定計收逾期罰息。

銀行承兌匯票背書是銀行承兌匯票主要的轉讓方式,但在實際業務中,由于操作者在背書過程中種種錯誤導致出現背書瑕疵票據,直接影響持票人的票據權利。常見背書問題主要有三種。

1、背書簽章瑕疵

按我國《票據法》有關規定,銀行承兌匯票背書需要進行簽章,在票據背面或者粘單背書人簽章欄加蓋公司財務章與法人章。簽章過程中就很容易出現簽章過淡、印章化開、簽章出框等問題,解決此類背書簽章瑕疵,需要簽章瑕疵單位出具相關證明。

2、背書騎縫章問題

背書需要在票據背面背書欄內簽章,在票據憑證不能滿足背書人記載事項的需要,可以加附粘單,粘附于票據憑證上。背書時使用粘單時就涉及到騎縫章問題,常見的背書騎縫章瑕疵主要有粘單處未加蓋騎縫章、騎縫章斷開等問題。

3、背書抬背不符

抬背不符也是背書過程比較嚴重的一種背書錯誤,它主要是指背書中前手被背書人的名稱與后手背書人的簽章單位不符,從而直接影響銀行承兌匯票的貼現與承兌。

據統計,除背書簽章瑕疵、背書騎縫章問題、背書抬背不符這三種常見問題外,還有斷頭背書、有涂改的背書、回頭背書等背書問題。所以,銀行票據從業人員、企業財務工作者在接收、使用以及轉讓票據時,應密切注意銀行承兌匯票背書問題,切實保護自己的權利。

銀行承兌匯票貼現的優點:

對于賣方來說,對現有或新的客戶提供遠期付款方式,可以增加銷售額,提高市場競爭力。

對于買方來說,利用遠期付款,以有限的資本購進更多貨物,限度地減少對營運資金的占用與需求,有利于擴大生產規模,相對于貸款融資可以明顯降低財務費用。