針對個人的話,銀行流水就是每個月的交易支出或者存款,會根據日期來進行排序,羅列每一項支出和收入。針對單位的話,銀行流水也是每個月正常交易的支出或者收入,但是會多一份銀行對賬單,這個對賬單就是根據企業內部的交易與銀行的流水是否一致。

銀行流水包括哪些? 1、工資流水 工資流水是銀行查看購房者的流水重要的而一部分,因為工資是購房者主要的一部分收入,也是個人穩定的收入,能很好的體現出購房者的收入情況。工資流水是屬于銀行完全認可的個人收入證明,它體現了本人工作的穩定性和保障性。 2、轉賬流水 除了穩定的工資收入之外,還有一些購房者可能還從事了一些其他的工作或者是兼職,就會存在很大一部分轉賬的流水。特別是對于自由職業者或者是兼職工來講,其工資通常是通過轉賬來獲得的。因此如果您的工資是通過柜臺、網絡或網銀轉賬的,那么需要有固定時間和固定金額的轉入,銀行也會認可。 3、自存流水 有些流水其實也是屬于自己收入的一部分,只不過不想工資一樣那么準時固定的存入賬戶,但銀行也會視其為有效的流水,比如說自存流水。自存流水是指通過現金或者本人他行銀行卡轉賬存入的流水,屬于有效流水。

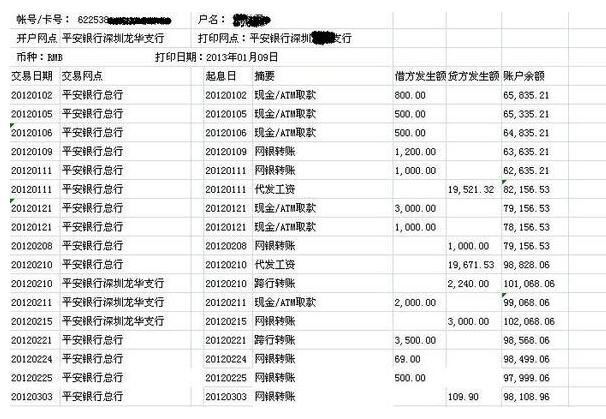

一般來說,銀行流水包含四大內容:一是交易賬戶的名稱,即開戶人名稱,二是交易的時間、金額等內容;三是交易摘要,比如轉賬、取現、匯入等;四是交易對方姓名和賬號,以便于查詢資金往來。

辦理房貸,銀行大多需要提供近半年的銀行流水。所以,你至少提前半年,開始準備銀行流水。 那卡內余額要多少?每個月存多少錢才合適呢? 建議卡內余額占比總貸款額度10%以上,比如需要商業貸款100w,那余額有10w+。當然是多多益善。然后每個月的流水進賬,至少是名下總月供的2倍以上,能2.5倍更佳。 舉個例子,假如你買房前,名下車貸月供2000元。這次還準備申請一筆月供5000元的房貸。那么總月供就是7000元了,那么每個月的流水收入至少是兩倍+,也就是至少14k,盡可能能做到2.5倍,也就是17.5k。