與一般信用證相比:

1. 一般商業信用證僅在受益人提交有關單據證明其已履行基礎交易義務時,開證行才支付信用證項下的款項;備用信用證則是在受益人提供單據證明債務人未履行基礎交易的義務時,開證行才支付信用證項下的款項。

2. 一般商業信用證開證行愿意按信用證的規定向受益人開出的匯票及單據付款,因為這表明買賣雙方的基礎交易關系正常進行;備用信用證的開證行則不希望按信用證的規定向受益人開出的匯票及單據付款,因為這表明買賣雙方的交易出現了問題。

3. 一般商業信用證,總是貨物的進口方為開證申請人,以出口方為受益人;而備用信用證的開證申請人與受益人既可以是進口方也可以是出口方。

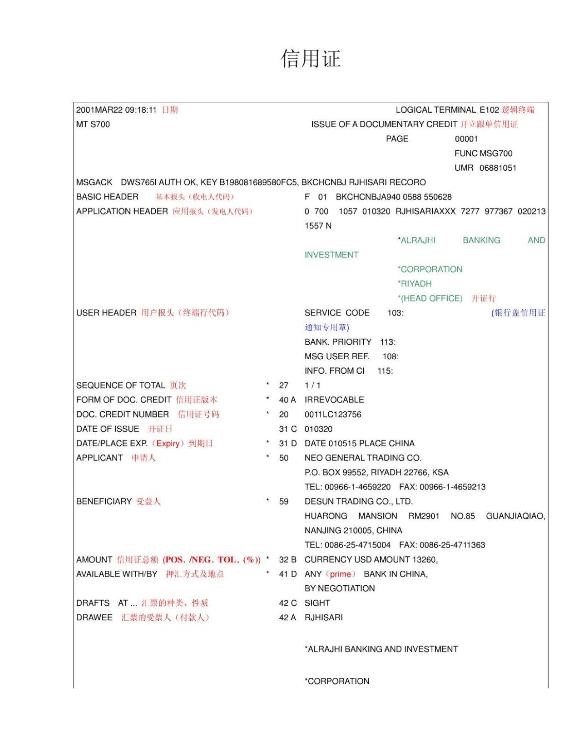

信用證審核的要點:(1)開證銀行的政治背景和資金情況;(2)信用證的性質和開證行所承擔的責任是否明確具體,來證必須明確注明是“不可撤銷”的信用證;(3)信用證的金額,必須與合同金額相一致,如合同內訂有商品數量的“溢短裝”條款時,信用證金額也應規定相應的機動條款;(4)有效期、交單期和交貨期。按《跟單信用證統一慣例》規定,一切信用證均須規定一個有效期,即交單付款、承兌或議付的到期日。未規定有效期的信用證,是無效信用證,不能使用。凡超過有效期提交的單據,開證銀行有權拒絕接受。(5)信用證的轉運和分批裝運條款,必須與合同規定相符。信用證如未規定“不準分批裝運”和“不準轉運”,可以視為“允許分批裝運”和“允許轉運”。如果信用證規定在指定時期內分批裝運,其中任何一期未按規定裝運,信用證對該期和以后各期貨物均告失效。

信用證(簡稱L/C)支付方式是隨著國際貿易的發展、銀行參與國際貿易結算的過程中逐步形成的。由于貨款的支 付以取得符合信用證規定的貨運單據為條件,避免了預付貨款的風險,因此信用證支付方式在很大程度上解決了進、出口雙方在付款和交貨問題上的矛盾。它已成為國際貿易中的一種主要付款方式。

權利:被拒絕修改或修改后仍不符有權在通知對方后單方面撤消合同并拒絕信用證;交單后若開證行倒閉或無理拒付可直接要求開證申請人付款;收款前若開證申請人破產可停止貨物裝運并自行處理;若開證行倒閉時信用證還未使用可要求開證申請人另開。