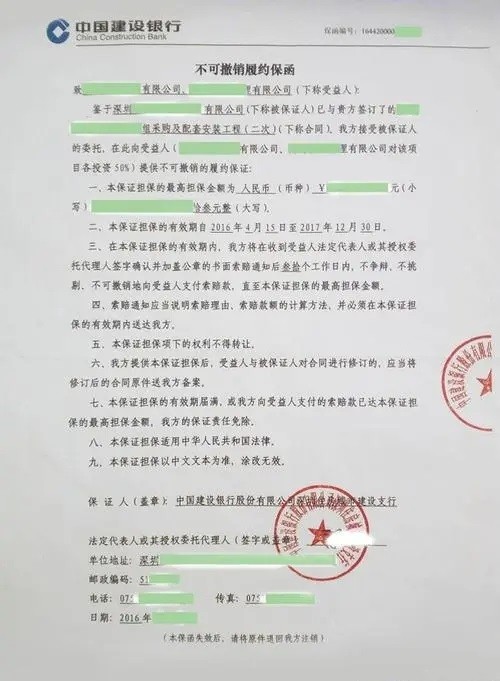

銀行保函包括履約保函、不上網保函、上網保函、預付款保函、投標保函、維修保函、預留金保函、稅款保付反擔保函、海關風險保證金保函等。

稅款保付反擔保函

是指對在銀行開戶的加工貿易企業,銀行可為該企業出具以中國銀行為受益人的反擔保函。加工貿易企業在開展加工貿易業務中為免向海關繳納稅款保證金,需委托中國銀行出具以海關為受益人的稅款保付保函。

保證是民法上的責任,是區別于物保的人的擔保,是第三人和債權人約定,當債務人不履行或者不能履行其債務時,該第三人按照約定或法律規定履行債務或者承擔責任的擔保方式,分為一般保證和連帶保證;保函是國際經濟法上的責任,國際海上貨物運輸在《漢堡規則》中規定,托運人為了換取清潔提單可向承運人出具保函,保函只在托運人與承運人之間有效。我國海商法沒有關于保函的規定,實踐中參照以上規定。

保函和備用信用證,雖然在定義的具體表述上有所不同,但總的說來,它們都是由銀行或其他實力雄厚的非銀行金融機構應某項交易合同項下的當事人(申請人)的請求或指示,向交易的另一方(受益人)出立的書面文件,承諾對提交的在表面上符合其條款規定的書面索賠聲明或其它單據予以付款。保函與備用信用證的法律當事人基本相同,一般包括申請人、擔保人或開證行(二者處于相同地位)、受益人。三者之間的法律關系是,申請人與擔保人或開證行之間是契約關系,二者之間的權利義務關系是以開立保函申請書或開證行與受益人之間的法律關系則是以保函或備用信用證條款為準。