電子銀行承兌匯票在流傳、集約化管理等方面與紙質銀行承兌匯票相比具有較大優勢,也將是未來商業銀行業務爭奪的一種重點,建議商業銀行可以對以下類別客戶進行重點營銷,搶占市場先機。

1.付款人對向其提示承兌的匯票,應當自收到提示承兌的匯票之日起3日內承兌或拒絕承兌。付款人在收到提示承兌匯票時,還應當向持票人簽發收到匯票的回單。回單上應當記明匯票提示承兌日期并簽章。

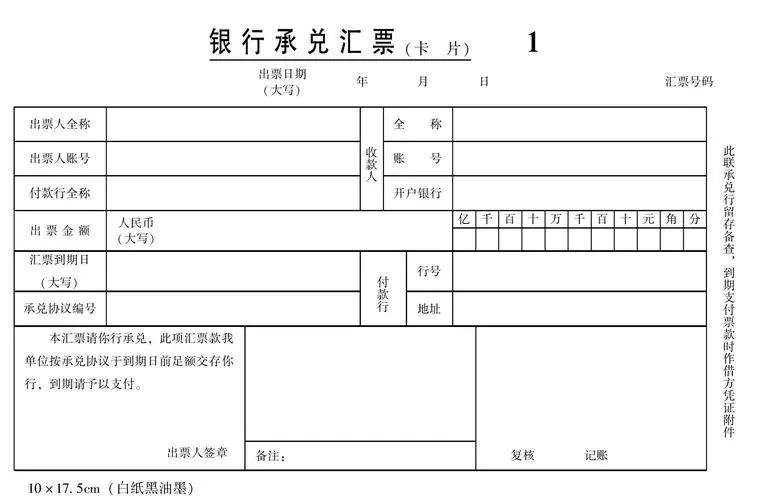

2.承兌的記載事項。付款人承兌匯票的,應當在匯票正面記載“承兌”字樣和承兌日期并簽章;見票后定期付款的匯票,應當在承兌時記載付款日期。匯票上未記載承兌日期的,以付款人收到提示承兌匯票之日起第3日為承兌日期。

3.付款人承兌匯票不得附條件,如果承兌附條件,視為拒絕承兌。

承兌是指匯票付款人承諾在匯票到期日支付匯票金額的票據行為。承兌是匯票特有的一種制度。因為匯票的出票人在出票時,是委托他人(付款人)代替其支付票據金額,而該付款人在出票時并未在票據上簽章,并非票據債務人,無當然的支付義務。為使票據法律關系得以確定,就需要確認付款人能否進行付款,于是就設計了匯票的承兌制度。

1.自由承兌原則。匯票的付款人可以依自己獨立的意思,決定是否進行承兌,不受出票人指定其為付款人的限制。即使付款人與出票人存在一定的資金關系或依承兌協議,應為匯票進行承兌而未承兌,也只承擔票據外責任。

2.完全承兌原則。我國票據法第54條規定,付款人必須在持票人提示付款的當日,足額付款。通過該條的規定,可以認為我國票據法在事實上是否認部分承兌的,付款人進行部分承兌的,應視為承兌附有條件,依票據法第43條的規定,視為拒絕承兌。這在票據法上稱為完全承兌原則。

3.單純承兌原則。我國票據法第43條規定,付款人承兌匯票,不得附有條件;承兌如果附有條件的,視為拒絕承兌,不發生承兌的效力。這在票據法上稱為單純承兌原則。