承兌是指匯票付款人承諾在匯票到期日支付匯票金額的票據行為。承兌是匯票特有的一種制度。因為匯票的出票人在出票時,是委托他人(付款人)代替其支付票據金額,而該付款人在出票時并未在票據上簽章,并非票據債務人,無當然的支付義務。為使票據法律關系得以確定,就需要確認付款人能否進行付款,于是就設計了匯票的承兌制度。

1.概念。提示承兌是指匯票的持票人,向匯票上所載的付款人出示匯票,請求其承諾付款的行為。由于提示承兌的目的僅在于請求付款人就是否承擔到期付款義務加以確定,所以,對于提示人的資格一般無特別要求。

2.提示承兌的期間。

(1)對于定日付款或者出票后定期付款的匯票,持票人應當在匯票到期日前向付款人提示承兌。

(2)見票后定期付款的匯票,持票人應當自出票日起1個月內,提示承兌。

3.提示承兌的法律后果。盡管是否提示承兌是持票人的自由,但其法律后果卻不同。我國票據法第40條第2款規定,匯票未按規定期限提示承兌的,持票人喪失對其前手的追索權。可見,提示承兌的效力,主要表現在追索權的保全上。

4.提示承兌的例外。見票即付的匯票無須承兌。因為該種匯票不具備信用功能,只是作為支付和匯兌的工具而存在。持票人請求付款一旦遭到拒絕,即可行使追索權。我國使用的銀行匯票,均為見票即付的匯票,因而無須承兌。

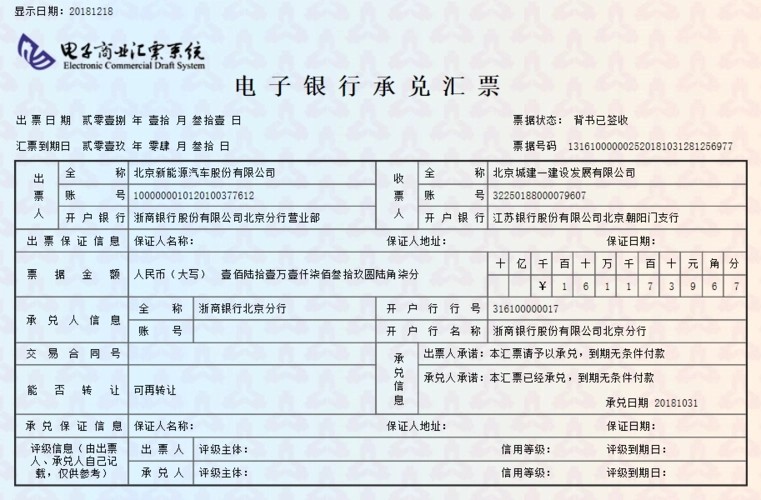

承兌匯票是指辦理過承兌手續的匯票。即在交易活動中,售貨人為了向購貨人索取貨款而簽發匯票,并經付款人在票面上注明承認到期付款的“承兌”字樣及簽章。

承兌是匯票付款人承諾在匯票到期日支付匯票金額的票據行為。付款人承兌以后成為匯票的承兌人。

匯票的付款日期可以是:(1)見票即付。(2)定日付款。(3)出票后定期付款。(4)見票后定期付款。匯票可以背書轉讓,并可申請貼現和再貼現。

(1)商業匯票的付款人接到出票人或持票人向其提示承兌的匯票時,應當向出票人或持票人簽發收到匯票的回單,記明匯票提示承兌日期并簽章。付款人應當在自收到提示承兌的匯票之日起3日內承兌或者拒絕承兌。

(2)付款人拒絕承兌的,必須出具拒絕承兌的證明。

(3)付款人承兌商業匯票,應當在匯票正面記載“承兌”字樣和承兌日期并簽章。

(4)付款人承兌商業匯票,不得附有條件;承兌附有條件的,視為拒絕承兌。

(5)商業匯票的付款期限,長不得超過6個月。