1、匯票持有人將未到期的匯票交給銀行,向銀行申請貼現, 填制一式五聯“貼現憑證”, 銀行按照票面金額扣收自貼現日至匯票到期日期間的利息,將票面金額扣除貼現利息后的凈額交給匯票持有人。

2、貼現單位的出納員應根據匯票的內容逐項填寫上述 “貼現憑證”的有關內容,如貼現申請人的名稱、賬號、開戶銀行,貼現匯票的種類、發票日、到期日和匯票號碼,匯票承兌人的名稱、賬號和開戶銀行,匯票金額的大、小寫等。

3、填完貼現憑證后,在聯貼現憑證“申請人蓋章”處 和 商業匯票第二聯、第三聯背后加蓋預留銀行印鑒,然后一并送交開戶銀行信貸部門。

4、開戶銀行審查無誤后,在貼現憑證“銀行審批”欄簽注“同意”字樣,并加蓋有關人員印章后送銀行會計部門。銀行會計部門對銀行信貸部門審查的內容進行復核,并審查匯票蓋印及壓印金額是否真實有效。審查無誤后,按規定計算并在貼現憑證上填寫貼現率、貼現利息和實付貼現金額。

5、銀行會計部門填寫完貼現率、貼現利息和實付貼現金額后,將貼現憑證第四聯加蓋“轉訖”章后交給貼現單位作為收賬通知,同時將實付貼現金額轉入貼現單位賬戶。

6、貼現單位根據開戶銀行轉回的貼現憑證第四聯,按實付貼現金額作銀行存款收款賬務處理。

銀行保函的特點是什么?

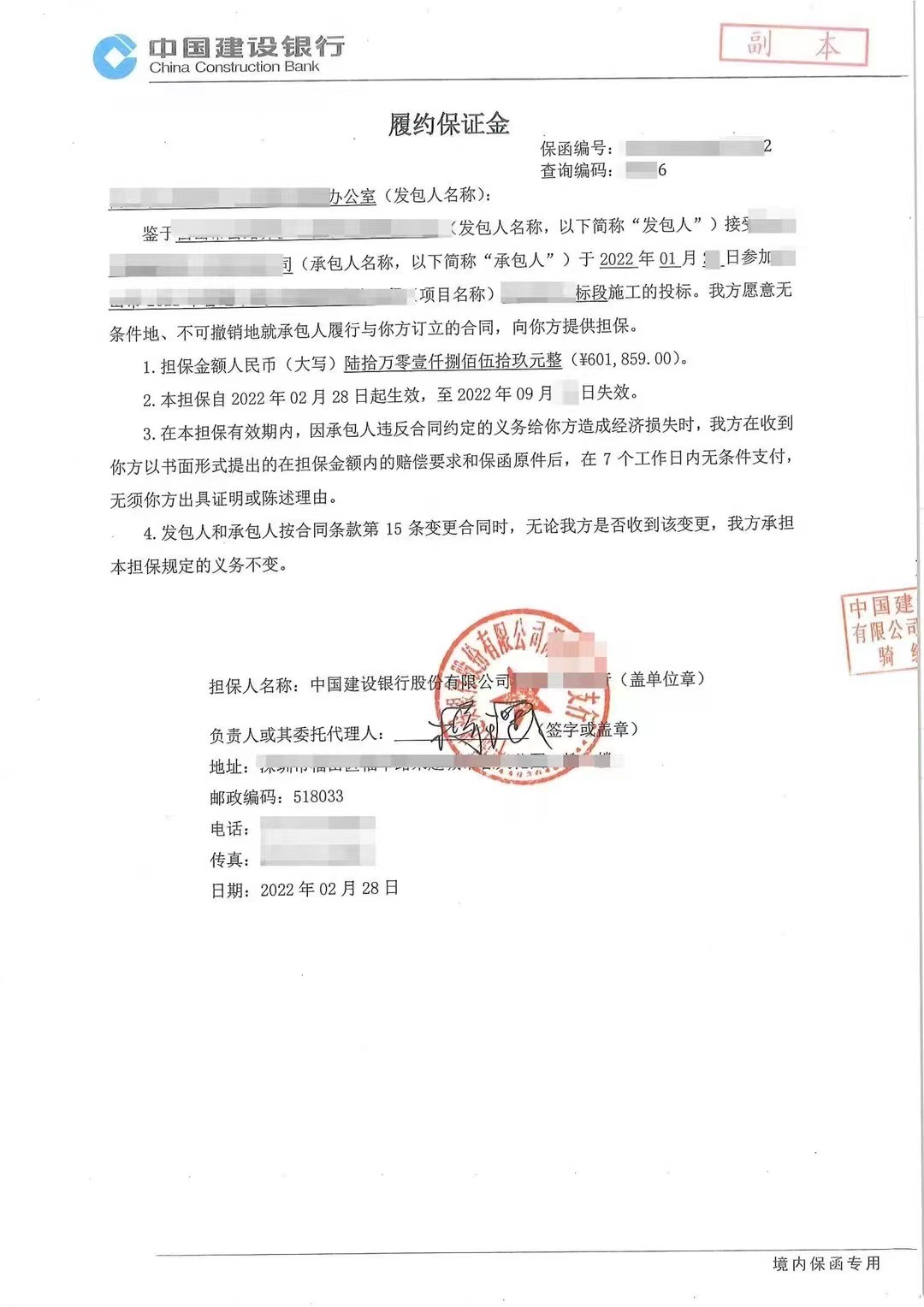

銀行保函是指銀行應委托人的申請而開立的有擔保性質的書面承諾文件,一旦委托人未按其與受益人簽訂的合同的約定償還債務或履行約定義務時,由銀行履行擔保責任。它有以下兩個特點:

1、保函依據商務合同開出,但又不依附于商務合同,具有獨立法律效力。當受益人在保函項下合理索賠時,擔保行就必須承擔付款責任,而不論委托人是否同意付款,也不管合同履行的實際事實。即保函是獨立的承諾并且基本上是單證化的交易業務。

2、銀行信用作為保證,易于為合同雙方接受。

綜上所述,保函和信用證廣泛應用于國際貿易中,銀行保函和信用證的區別主要體現在兩者對銀行付款責任、適用范圍、與合同關系等方面都是不同的。信用證比保函應用的更靈活些,持有方可以用來融資,并且從范圍上看,信用證可以使用的領域更廣,幾乎涵蓋整個國際貿易。

建行的投標保函辦理很簡單,都不用自己去銀行辦理,只需要找個擔保公司辦理就行了,這是因為擔保公司和銀行有合作,擔保公司放著好幾個億在銀行凍結著,然后企業占用擔保公司在銀行的額度出的保函,跟企業自己去銀行辦理保函出來的保函是一字不差,保函上也不體現第三方,還不用去銀行開戶,凍結資金,辦理的時候,還只需要提供:招標文件電子版+營業執照電子版,上午十點提交資料,下午就出保函,主要的,費用是幾百塊起步,超級便宜,簡單點總結就是:費用低、速度快、資料少。

很多人擔心:我企業在一個地方,甲方在一個地方,保函又在另外一個城市,這樣是不是有點不太好,其實只要找擔保公司做保函,基本都是固定的幾個城市,比如:河北、江西、深圳,主要這幾個地區,其他的地區,基本不太做這個業務,只要招標文件沒有具體的要求必須在基本戶或者項目所在地開保函,那就沒事的,評審專家不會抓著這個死咬住不放的。

履約保函不可代替質保金,但是履約保函可以開到質保期結束后,但是這個保函,有履約+質保的成分在里邊,一般來說,是兩個保函,只不過開到了一起,但是相對來說,這種保函比較難開,而且履約保證金的比例和質保金的比例是不一樣的,所以如果開到一起,有時候不劃算,而且質量期一般都長于施工或者供貨期。

在實際案例中,都不需要保函來替代保證金,所以會造成,從項目開始投標,交投標保證金開始,這筆費用會隨著中標,合同履行,一直在不斷的增長,比如投標保證金一般都很低,幾萬塊,中標后,履約保證金一般是合同金額的10%左右,質量保函一般是5%-15%左右,所以這筆錢基本從投保結束后一直增長,還不會退,一直到了質保結束后,這筆錢才有可能退,所以保函才起到了很大的作用。